travolte: il fenomeno Airbnb in 5 numeri")

La piattaforma per affitti brevi è strumento di valorizzazione del bene casa, da regolare e normare negli impatti che genera. Gli autori della ricerca Airmap presentano il loro lavoro di mappatura attraverso alcuni dati emblematici

Di Airbnb si parla tanto, forse troppo, perché la crisi abitativa che colpisce diverse aree del paese non è certamente legata solo alla diffusione degli affitti brevi a scopo turistico. Paradossalmente, però, se ne sa poco. Quanti sono gli alloggi disponibili sulla piattaforma? Chi li possiede? Come sono distribuiti nello spazio? I dati che circolano sono quasi sempre parziali, frammentari e, spesso, poco affidabili. Ciò rappresenta un problema significativo, non solo per la qualità del dibattito pubblico, ma anche perché sempre più istituzioni si stanno chiedendo se e come regolare il fenomeno.

È su questo sfondo che FULL – Future Urban Legacy Lab del Politecnico di Torino ha lanciato AirMap, un progetto di mappatura degli affitti brevi che ha recentemente portato alla pubblicazione di quindici rapporti di ricerca. Per la prima volta è stato reso disponibile un quadro della diffusione e delle caratteristiche di Airbnb su un arco temporale lungo (2017-24), offrendo così al dibattito pubblico una panoramica dettagliata e scientificamente solida di un fenomeno caratterizzato da diversi fattori di complessità.

Nonostante il quadro che emerge da questi rapporti di ricerca è difficilmente descrivibile in maniera schematica, alcuni dati sono sufficienti a coglierne le principali linee di tendenza. Ne proponiamo cinque.

750.000 unità abitative nel 2024

Il primo è 750.000. È questo il numero delle unità abitative (interi appartamenti o singole stanze) attive sulla piattaforma nel corso del 2024. La crescita è stata del 52% rispetto al 2017. La loro ripartizione geografica è profondamente disomogenea: a essere caratterizzate da una presenza più marcata sono, ovviamente, le aree turisticamente più attrattive del paese. Tra queste vi sono anche le maggiori città – dato assai interessante, perché queste sono anche le aree in cui la crisi abitativa è più pronunciata. Roma e Milano svettano in termini assoluti, la prima con 47.000 annunci attivi, la seconda con 38.000. Ma anche Torino, Palermo, Napoli, Venezia e Firenze sono aree urbane interessate da un’elevata presenza di appartamenti per turisti, vicini o superiori a 10.000 unità (per dare un termine di paragone, si consideri che questa è la cifra di appartamenti per turisti presenti a Barcellona).

245% di crescita delle unità destinate agli affitti brevi

Il secondo dato è 245. Rappresenta il tasso crescita percentuale delle unità destinate ad affitti brevi a Bari tra il 2017 e il 2024. Il capoluogo pugliese è, da questo punto di vista, quello in cui il fenomeno ha avuto un aumento più marcato. Ma anche altre città sono state caratterizzate da un’accelerazione rapidissima: +99% a Napoli, +90% a Genova, +88% a Catania. Tutte queste città, insieme ad altre (tra cui Bergamo, Cagliari e Trieste), rappresentano il nucleo di quelli che si possono definire “mercati urbani giovani”, in fase espansiva: luoghi, cioè, contraddistinti da una traiettoria di diffusione molto pronunciata che, allo stato attuale, non dà segni di rallentamento. All’estremo opposto si situano città come Roma, Firenze o Venezia dove, seppur all’interno di una dinamica di espansione costante, l’accelerazione è minore, con tassi di crescita rispettivamente, del 7, 10, e 12%: mercati urbani “maturi”, che hanno probabilmente (quasi) raggiunto un livello di saturazione.

Numero di unità attive su Airbnb nelle principali città italiane, 2017-2024

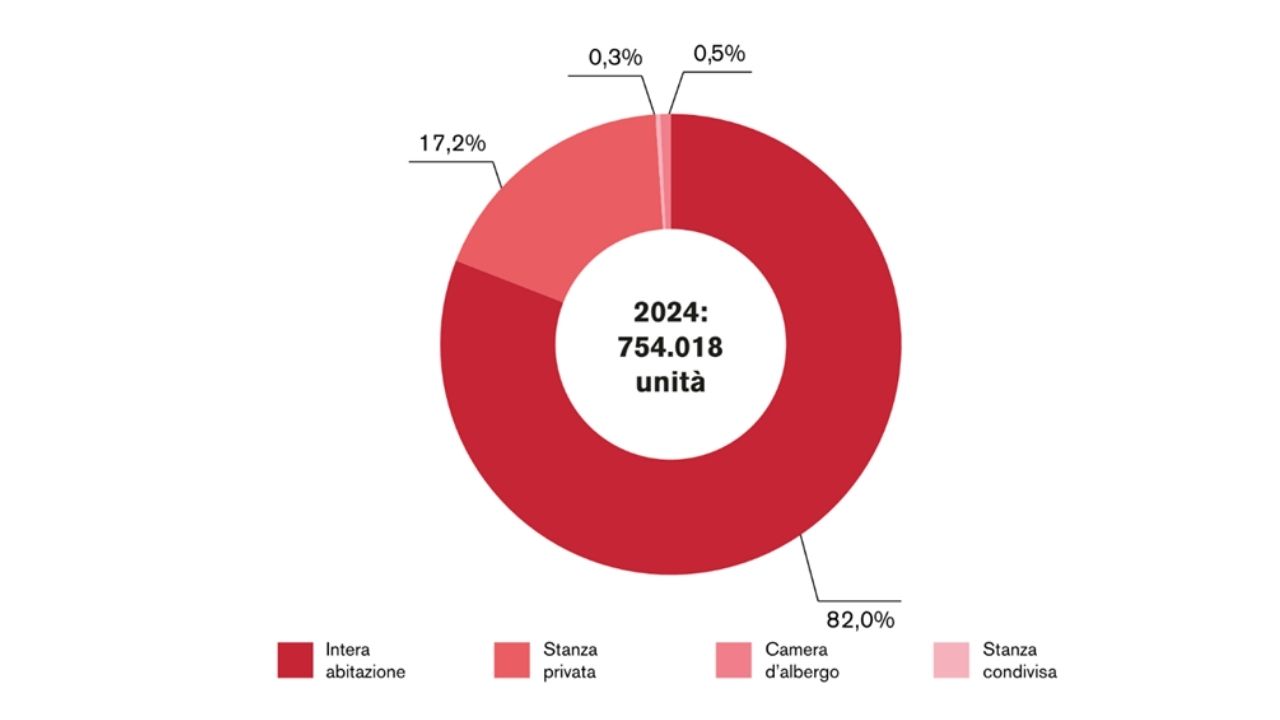

80% di interi appartamenti affittati

Il terzo dato è 80. Indica la quota percentuale di interi appartamenti che, in Italia, sono stati affittati tramite Airbnb nel 2024. Il resto dell’offerta è costituito da singole stanze. Solo in un numero limitato di casi, però, queste ultime sono situate all’interno di un’abitazione in cui il proprietario continua a risiedere. Più spesso sono stanze affittate singolarmente, in “modalità bed&breakfast”, all’interno di appartamenti che sono stati semplicemente frazionati per massimizzare il profitto. Tutto ciò ci racconta di come un fenomeno nato per affittare saltuariamente spazi inutilizzati nell’appartamento in cui si viveva – e che, dunque, è stato raccontato come un modello di condivisione, di sharing economy – si sia rapidamente trasformando in qualcosa di radicalmente diverso: uno strumento di valorizzazione economica estrema del bene casa.

Tipi di unità offerte su Airbnb nel 2024 in Italia

30.000 euro di redditività media, a Venezia

Il quarto dato è 30.000. È la redditività media, in euro, di un’unità abitativa affittata tramite Airbnb a Venezia nel 2024. La città lagunare primeggia a livello italiano, ma anche in altre città questo dato è estremamente elevato: per esempio, più di 23.000 euro a Roma e Firenze. Altre città raggiungono livelli inferiori: 15.900 euro a Bologna, 14.200 a Bergamo, 12.600 a Milano. Tale redditività è schizzata vero l’alto nel periodo considerato: l’aumento percentuale, tra il 2017 e il 2024, è stato di +124% a livello nazionale, con le principali città italiane in cui questo dato è sempre stato superato: +236% a Palermo, +235% a Bari, +225% a Bologna, + 194% a Roma e +192% a Milano. E, in ogni caso, si è di gran lunga superata la redditività di un appartamento affittato nel mercato tradizionale, fattore che favorisce una dinamica di erosione del patrimonio abitativo disponibile in locazione, contribuendo ad aggravare la tensione abitativa soprattutto nelle principali aree urbane italiane.

Ricavi medi per unità abitativa nelle principali città italiane, 2017-2024

600 large host, a Roma

Il quinto dato è 600. È questo il numero dei cosiddetti “large host” a Roma, ossia di soggetti che gestiscono più di 10 unità abitative. Gli host non sono necessariamente i proprietari dell’immobile, ma posso essere anche soggetti di intermediazione (per esempio, agenzie immobiliari) a cui una persona affida la gestione del proprio appartamento. Ciò nonostante, l’elevato numero di large host indica una dinamica di progressiva concentrazione del mercato nelle mani di operatori professionali di grandi dimensioni. Se Roma primeggia in termini di numeri assoluti, sono altre le città in cui la crescita percentuale dei large host è stata più impressionante: +620% a Genova, +590% a Bari, +515% a Trieste. In altre città l’aumento è stato proporzionalmente meno rapido, ma quantitativamente più significativo. Milano è un caso emblematico: sono quasi 8000 le unità abitative in più gestite da large host tra il 2017 e il 2024.

Una crescita impetuosa

Il quadro che emerge da questi dati, per quanto incompleto e frammentato, è lampante: Airbnb ha vissuto una crescita impetuosa, soprattutto nelle principali città italiane. Ciò vale soprattutto per le aree urbane con un mercato più giovane, ma anche in quelle in cui si è quasi raggiunto un livello di saturazione, il fenomeno continua a diffondersi. Tutto ciò avviene dentro un quadro che è non è più quello della “condivisione”: ormai Airbnb è una piattaforma per la valorizzazione economica del bene casa, attuata in maniera crescente da soggetti professionali, innescando dinamiche di forte concentrazione soprattutto in certe porzioni delle città e di competizione con il mercato tradizionale dell’affitto. È sullo sfondo di questo quadro conoscitivo inequivocabile che la regolazione del fenomeno appare una necessità non più rinviabile.

Immagine di copertina: turisti davanti al Pantheon, Roma

Autori

About Author