Un commento al “Report 2017 on the Italian Construction, Architecture and Engineering Industry” curato dalla società Guamari in base ai fatturati 2016. In testa One Works

Vertici modesti

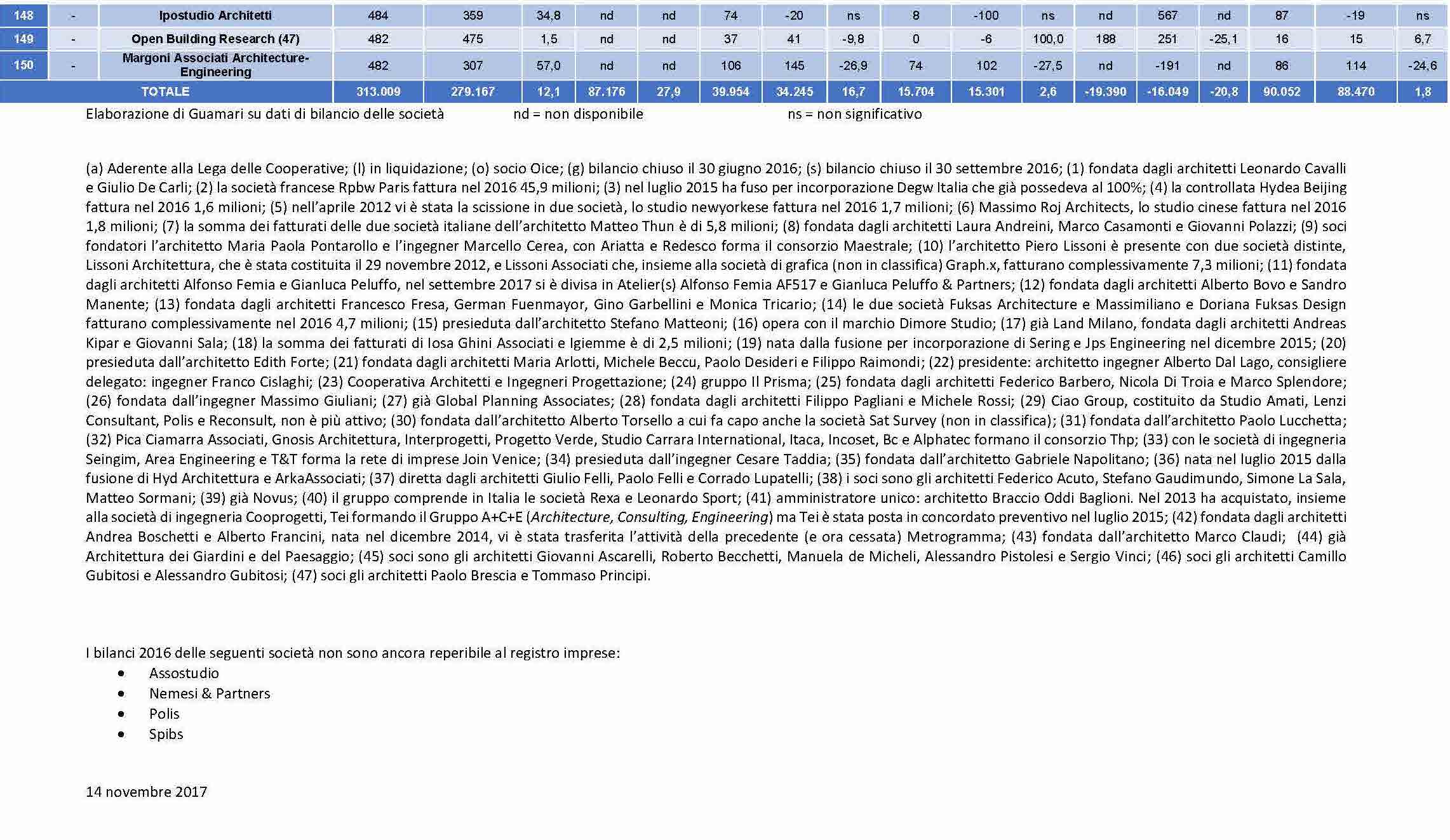

Nel 2016 le 150 maggiori società aumentano il giro d’affari del 12,1% raggiungendo 313 milioni, ma sono 6,4 volte più piccole delle top 150 dell’ingegneria nonché 3,6 volte minori della sola statunitense Gensler, leader mondiale dell’architettura. La crescita è favorita da un’incrementata propensione all’estero giunta a un terzo del fatturato (che sale al 57,2% se si considera la sola top 10).

Anche a livello reddituale i dati d’insieme sono in crescita: l’Ebitda (40 milioni) cresce del 16,7%, l’utile netto (15,7 milioni) cresce del solo 2,6%.

La posizione finanziaria netta si conferma attiva (19,4 milioni) e migliorata del 20,8% e il patrimonio netto (90,1 milioni) segna un più 1,8%.

Le novità societarie

Poche, purtroppo, le novità nelle 150 società di architettura in classifica. Innanzitutto due operazioni m&a: J+S nel dicembre 2015 è nata dalla fusione di Jps Engineering e Sering; H&A Associati nel luglio 2015 è anch’essa frutto di fusione: tra Hyd Architettura e ArkaAssociati, infine, nel novembre 2017, Cibic Workshop si è trasferito presso Lombardini22 con cui si è alleato operativamente. All’opposto 5+1 AA nel settembre 2017 si è divisa in Atelier(s) Alfonso Femia AF517 e Gianluca Peluffo & Partners, mentre da Studio Valle Progettazioni è nata per scissione Valle 3.0. Inoltre le due società Libeskind (Design e Architettura) non operano più direttamente in Italia (ma appoggiandosi alla nuova realtà Sbga/ Blengini Ghirardelli), seguendo così l’esempio di altri grandi nomi internazionali: Norman Foster, Zaha Hadid e Jean Nouvel (mentre è rimasto con un’importante presenza David Chipperfield e, più defilato, Jean-Michel Wilmotte). Infine Studio Baciocchi è stato fuso nel gruppo (della moda) Prada, per cui già lavorava in esclusiva, mentre è rimasta operativa la Architetto Baciocchi & Associati. Da notare, sempre nel fashion, che una società come Armani Casa propone anche la progettazione per gli interni di alberghi (e residenze) di lusso in giro per il mondo (con relative forniture di arredi).

Le competenze

Accanto all’architettura, la top 150 include più realtà attive in “nicchie” del design. Nell’interior eccelle una società ad hoc: Citterio – Viel & Partners Interiors che si accosta a Citterio – Viel & Partners per la progettazione architettonica; la somma dei loro fatturati la porta al secondo posto dopo One Works (nella foto di copertina i due fondatori Leonardo Cavalli e Giulio De Carli). Nel design di oggetti Studio Urquiola è secondo in classifica seguito da Lissoni Associati. Specificamente nel brand design prevalgono Design Group Italia e Hangar Design Group. Nello yacht design prevale invece Zuccon International Project su Francesco Paszkovski Design e Officina Italiana Design. Mentre in una particolare declinazione dell’architettura, quella del paesaggio, Land Italia precede Ag&P Greenscape. Quanto alle numerose società con competenze sinergiche d’ingegneria (tanto da essere “borderline” tra le due classifiche) spiccano: One Works, Crew (Cremonesi Workshop), Gpa, Hydea, General Planning, Starching, Open Project, Tekne.

Autorialità e non

L’opzione di costituire una società con il proprio nome (“in ditta”) o con altra denominazione, spesso “fantasiosa”, è dirimente: come è ovvio la prima è scelta dagli architetti più noti e più “mediatici” (“archistar” e non). Questa categoria include Renzo Piano Building Workshop (che fattura 58,4 milioni tra Parigi e Genova), Citterio-Viel (15,8 milioni tra Milano e New York), Lissoni (7, 9 milioni con quattro società tra Milano e New York) nonché Matteo Thun (5,8 milioni con due società), Mario Cucinella, Michele De Lucchi, Massimiliano Fuksas (4,7 milioni tra design e architettura), Massimo Iosa Ghini, Amedeo Schiattarella, Alberto Izzo, Marco Piva, Gianmaria Beretta, Flavio Albanese, Carlo Ratti, Alberto Rolla, Dante Benini, Simone Micheli, Stefano Boeri, Paolo Garretti.

Nel secondo caso, quello di architetti che operano con sigle, più o meno accattivanti e fantasiose, vi sono, sempre in ordine dimensionale decrescente: One Works, Lombardini22 (prima per fatturato in Italia), Hydea, General Planning, Open Project, Tekne, Hangar, Piuarch, Genius Loci, Design to Users, Sistema Duemila, Global Planning, Gnosis (una cooperativa), D.Vision, Revalue, Leonardo.

Le prospettive

Il nanismo delle società di architettura italiane può essere alleviato da alleanze e/o fusioni che permettano anche di affrontare maggiori investimenti (uno per tutti attrezzarsi per operare con il Bim) e dar soluzione ai sempre più incombenti casi di discontinuità generazionale. Purtroppo la loro crescita passa quasi esclusivamente dal potenziamento dell’attività all’estero, favorita dal fatto che già 37 di loro vantano filiali in tutti i continenti con esclusione dell’Australia. Contribuendo in modo qualificante e trainante all’affermazione del “made in Italy” non solo nei servizi ma anche nei lavori e nelle forniture.

Curato dalla società Guamari, il “Report 2017 on the Italian Construction, Architecture and Engineering Industry” è stato oggetto dell’incontro «Imprenditoria del progetto: le sfide del mercato» (Roma, 5 dicembre 2017, auditorium di Palazzo Orizzonte Europa, nuova sede di Bnl – gruppo Bnp Paribas)

Autore

About Author